Befektetés egyszerűen, mindenkinek

Az Erste Future Neked is érdekes lehet, ha bármelyik kérdésben magadra ismersz:

- Rendszeresen takarékoskodnál vagy egyösszegű megtakarításodnak keresel befektetési lehetőséget?

- Biztonsági tartalékot gyűjtenél, amihez bármikor hozzáférsz?

- A technológiai fejlődésbe vagy globális részvényportfólióba fektetnél?

- A nyugdíjas éveidre vagy gyermeked számára szeretnél megtakarítani?

- Érdekelnek az adómegtakarítási lehetőségek?

- Szeretnél kedvezményeket kapni a számlavezetési díjainkból?

Ne feledd: egy fa elültetésére 2 alkalmas időpont van: az egyik 10 éve volt, a másik ma van. Kezdd el mihamarabb!

Befektetés egyszerűen, mindenkinek

Az Erste Future Neked is érdekes lehet, ha bármelyik kérdésben magadra ismersz:

- Rendszeresen takarékoskodnál vagy egyösszegű megtakarításodnak keresel befektetési lehetőséget?

- Biztonsági tartalékot gyűjtenél, amihez bármikor hozzáférsz?

- A technológiai fejlődésbe vagy globális részvényportfólióba fektetnél?

- A nyugdíjas éveidre vagy gyermeked számára szeretnél megtakarítani?

- Érdekelnek az adómegtakarítási lehetőségek?

- Szeretnél kedvezményeket kapni a számlavezetési díjainkból?

Ne feledd: egy fa elültetésére 2 alkalmas időpont van: az egyik 10 éve volt, a másik ma van. Kezdd el mihamarabb!

Rendszeres megtakarítási kalkulátor

Bár társaságunknál többféle kockázatú befektetési csomag választható, felhívjuk figyelmedet, hogy kockázatmentes befektetés nem létezik. A politikai, gazdasági-és szabályozási környezetből eredő és a kamatszint változások miatti kockázatokat; a működésből, hitelezésből, értékelésből, tőkeveszteségből, likviditásból, devizaárfolyamok változásából eredő kockázatokat, valamint az egy jegyre jutó eszközérték ismeretlenségének kockázatát vedd figyelembe befektetési döntésed meghozatala előtt.

Top 3 csomag

Cash

Biztonsági tartalék, váratlan helyzetekre, rövid távra.

Save

Megtakarítási lehetőség a közelebbi célok eléréséhez.

Portfolio

Megtakarítás és befektetés a középtávú célok eléréséhez.

Cash

Biztonsági tartalék, váratlan helyzetekre, mely bármikor hozzáférhető.

Save

Megtakarítási lehetőség a közelebbi célok eléréséhez.

Portfolio

Megtakarítás és befektetés a középtávú célok eléréséhez.

Cash

Biztonsági tartalék, váratlan helyzetekre, mely bármikor hozzáférhető.

Save

Megtakarítási lehetőség a közelebbi célok eléréséhez.

Cash Plusz

Középtávú vegyes megtakarítás, mely pénzpiaci, ingatlan, kötvény, nyersanyag és részvény befektetéseket is tartalmaz.

Hogyan indíthatsz új Erste Future megtakarítást?

Az Erste Future csomagokba legegyszerűbben online indíthatod el rendszeres megtakarításodat. Ennek feltétele, hogy legyen az Ersténél értékpapírszámlád.

Van Erste folyószámlád és értékpapírszámlád is?

George felületén a Portfóliódra belépve a menüben válaszd az "Erste Future befektetések" lehetőséget.

George belépésCsak Erste értékpapírszámlád van?

Számlavezető bankodnál állíts be rendszeres átutalási megbízást az Erste Befefektetési Zrt. számlaszámára, és a közleményben tüntesd fel adataidat. Utalás kitöltési útmutatónk segít!

Utalás kitöltési útmutatóMég nincsen Erste értékpapírszámlád?

Ha van George hozzáférésed, akkor a George Store-ba belépve nyithatsz értékpapírszámlát online. Keresd az "Értékpapírszámla nyitás" csempét.

Ha még nem vagy Erste ügyfél akkor pedig nyiss értékpapírszámlát akár most, online!

Egy összegben fektetnél be egy Erste Future csomagba?

Havi rendszeres befizetések mellett George felületén lehetőséged van eseti jelleggel, egy összegben is befizetni az Erste Future csomagokba. Az egyösszegű Future csomagokat is a portfóliódnál találod, az Erste Future befektetések menüpontban.

Rendszeres megtakarítás csomagkínálat

Cash

Biztonsági tartalék, váratlan helyzetekre, rövid távra.

Részletek

Save

Megtakarítási lehetőség a közelebbi célok eléréséhez.

Részletek

Cash + Globál

Likvid eszközök és globális befektetések kombinációja.

Részletek

Globál Mix

Globális befektetések, hosszabb távú célok eléréshez.

Részletek

Portfolio

Megtakarítás és befektetés a középtávú célok eléréséhez.

Részletek

JövőTech

Innovatív technológiai vállalatok részvényei különböző iparágakból.

Részletek

Zöld

Környezetileg felelős vállalatok részvényei egy fenntarthatóbb, zöldebb jövő érdekében.

Részletek

Reál Eszközök

Befektetés reál eszközökbe, melyek védelmet jelenthetnek az infláció ellen

Részletek

Cash

Biztonsági tartalék, váratlan helyzetekre, mely bármikor hozzáférhető.

Részletek

Cash + Globál

Középtávú vegyes megtakarítás, mely pénzpiaci, ingatlan, kötvény, nyersanyag és részvény befektetéseket is tartalmaz.

Részletek

Globál Mix

Globális befektetések, hosszabb távú célok eléréshez.

Részletek

Save

Megtakarítási lehetőség a közelebbi célok eléréséhez.

Részletek

Portfolio

Megtakarítás és befektetés a középtávú célok eléréséhez.

Részletek

Prémium Portfólió

Megtakarítás és befektetés a középtávú célok eléréséhez.

Részletek

Reál Eszközök

Befektetés reál eszközökbe, melyek védelmet jelenthetnek az infláció ellen

Részletek

JövőTech Prémium

Innovatív technológiai vállalatok részvényei különböző iparágakból.

Részletek

Zöld

Környezetileg felelős vállalatok részvényei egy fenntarthatóbb, zöldebb jövő érdekében.

Részletek

Globális Részvény

Globális, földrajzi kötöttségek nélküli részvényportfólió.

Részletek

Fejlett Piac

A legfejlettebb részvénypiacok teljesítményéből részesülhetsz.

Részletek

Megatrend

A jövőnket meghatározó globális, megkerülhetetlen változásokba fektethet (pl. technológia, egészségügy vagy fenntartható fejlődés).

Részletek

Fenntarthatóság

Környezetbarát, a fenntarthatósági kritériumoknak megfelelő vállalatok részvényei egy csomagban.

Részletek

Arany

Az arany jó alternatívát jelenthet a hagyományos befektetések (pl. részvény, kötvény) kiegészítéseként.

Részletek

Cash

Biztonsági tartalék, váratlan helyzetekre, mely bármikor hozzáférhető.

Részletek

Cash Plusz

Középtávú vegyes megtakarítás, mely pénzpiaci, ingatlan, kötvény, nyersanyag és részvény befektetéseket is tartalmaz.

Részletek

Globál Mix

Klasszikus 60/40 globális részvény és kötvény befektetés, hosszú távra.

Részletek

Save

Megtakarítási lehetőség a közelebbi célok eléréséhez.

Részletek

Reál Eszközök

Befektetés reál eszközökbe, melyek védelmet jelenthetnek az infláció ellen

Részletek

JövőTech

Innovatív technológiai vállalatok részvényei különböző iparágakból.

Részletek

Zöld

Környezetileg felelős vállalatok részvényei egy fenntarthatóbb, zöldebb jövő érdekében.

Részletek

Globális Részvény

Globális, földrajzi kötöttségek nélküli részvényportfólió.

Részletek

Fejlett Piac

A legfejlettebb részvénypiacok teljesítményéből részesülhetsz.

Részletek

Fejlődő Piac

A legjelentősebb feltörekvő piacok dinamikus teljesítményéből részesülhetsz.

Részletek

Megatrend

A jövőnket meghatározó globális, megkerülhetetlen változásokba fektethetsz (pl. technológia, egészségügy vagy fenntartható fejlődés).

Részletek

OsztalékMax

Bevétel (pl. osztalék) típusú befektetések eredményéből részesülhetsz.

Részletek

Egészség

Egészségügyi szektorba fektethetsz, mely esetében többek között az öregedő társadalom generál folyamatosan növekvő keresletet a vállalatok számára.

Részletek

Multi Manager

Jól diverzifikált befektetés, melyben több különböző alapkezelő világképe is érvényesül.

Részletek

Arany

Az arany jó alternatívát jelenthet a hagyományos befektetések (pl. részvény, kötvény) kiegészítéseként.

Részletek

Tanácsadónk segít!

Kérj visszahívást, szakértőnk felveszi veled a kapcsolatot és választ ad minden kérdésedre, valamint végig segít a folyamaton.

Visszahívás kérése

Megtakarítás gyerekeknek az Erste Future Juniorral!

Az Erste Future Juniorral már kiskorú gyermekednek is indíthatsz rendszeres megtakarítást. A gyermekednek szánt megtakarításhoz:

- díjmentes számlavezetés tartozik,

- a számlára családtagok is befizethetnek, és

- a megtakarítás a gyermek saját nevén lesz, aki 18. életéve után szabadon felhasználhatja az összeget.

Így már akár születéstől, hónapról hónapra félretett kis összegekkel is jelentős megtakarítás gyűjthető össze gyermekednek!

RészletekPro tipp

Indíts Erste Future rendszeres megtakarítást legalább havi 20 000 Ft értékben, és két éven keresztül elengedjük az értékpapír számla díjait (számlavezetési és állományi díjat). További részleteket találsz hatályos üzleti díjjegyzékünk 2. pontjában (Számlavezetéshez kapcsolódó kedvezmények).

Pro tipp

Indíts Erste Future rendszeres megtakarítást legalább havi 20 000 Ft értékben, és két éven keresztül elengedjük az értékpapír számla díjait (számlavezetési és állományi díjat). További részleteket találsz hatályos üzleti díjjegyzékünk 2. pontjában (Számlavezetéshez kapcsolódó kedvezmények).

Időzítés optimalizálása

A befektetést sokan azért nem kezdik el, mert nem tudják melyik időpontban lenne alkalmas befektetni a pénzüket.

- Emelkedő piacoknál kivárunk, mert azt gondoljuk, hogy nemsokára korrekció jöhet.

- Ha esnek a piacok, akkor szintén félünk és kivárunk, mert azt gondoljuk, hogy az esés tovább folytatódik.

Közben a várakozással tesszük a legrosszabbat megtakarításainkkal, mert szabadon hagyva őket, folyamatosan veszítenek reálértékükből. Megoldás: hosszú távú rendszeres vétel, akár kisebb összegekkel.

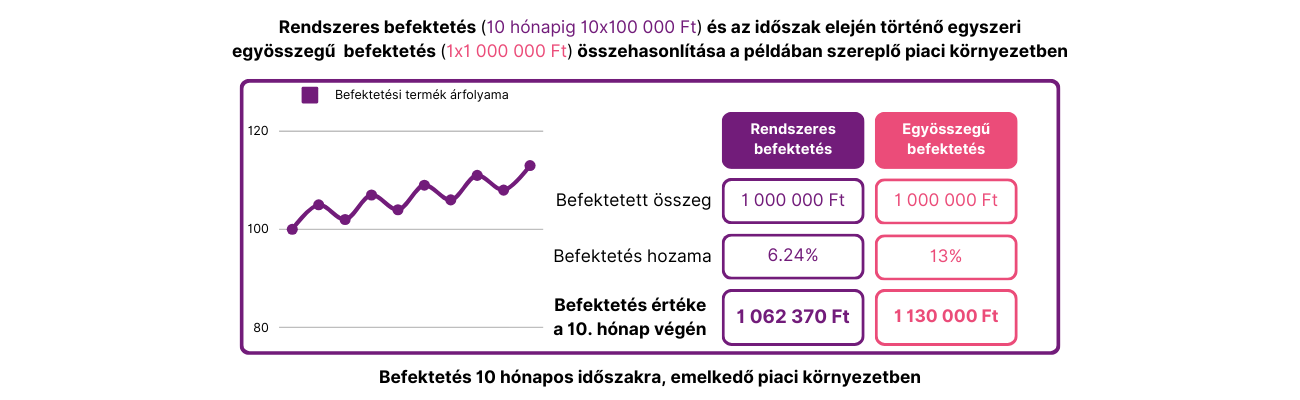

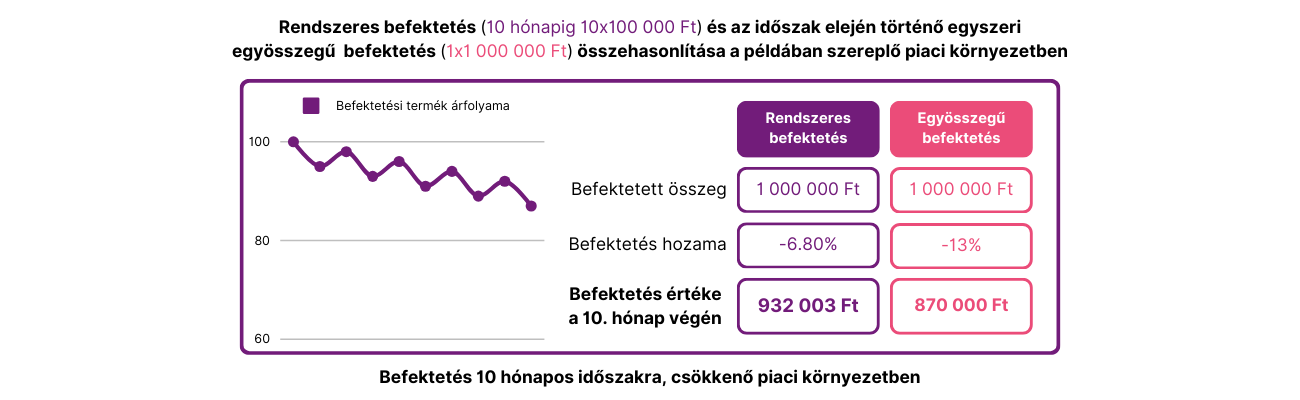

A következőkben 3 példát mutatunk be, hogyan viselkednek a rendszeres és egyösszegű befektetések váltakozó, emelkedő, és csökkenő piaci helyzetekben.

1. Váltakozó piaci környezet

A rendszeres megtakarításnak köszönhetően ugyanazért a pénzösszegért több befektetési jegyet vásárolhatsz, amikor annak az árfolyama alacsonyabb, és kevesebbet amikor magasabb az árfolyam. Ezzel átlagolódik az az ár amelyért a befektetéseit vásároltad. Vagyis a piaci mozgás hatása kiegyenlítődik és a kamatos kamat hatását is kihasználhatod.

2. Emelkedő árfolyamok

Ha az árfolyamok tartósan növekednek, nagyobb hozam érhető el az egyszeri befektetéssel. Azonban a rendszeres befektetéssel is jelentős hozam realizálható amellett, hogy nem jár számottevő kezdeti elköteleződéssel, így kisebb a kitettséged a kedvezőtlen árfolyamváltozás kockázatának.

3. Csökkenő árfolyamok

Ha egy folyamatosan romló piaci környezetben az árfolyamok rendre csökkenek, a rendszeres befektetéssel az elszenvedett veszteség mérsékelhető. A mellékelt példában is látható, hogy az egyösszegű befektetővel szemben a rendszeresen megtakarító közel feleannyi veszteséget szenvedett el.

Maradt még kérdésed?

Ahhoz, hogy Erste Future Befektetési Programot indíthass, nem kell mást tenned, mint Erste Bank ügyfélként értékpapír számlát nyitni a George felületén online vagy bármely Erste bankfiókban.

Ha már rendelkezel az Erste Befektetési Zrt.-nél vezetett értékpapírszámlával, akkor egy egyszerű állandó átutalási megbízás beállításával elkezdheted a megtakarítást!

Nem. Megtakarításodat az "Indítás" menüpontban foglaltak szerint akár online is elindíthatod.

Az Erste Future csomagokba továbbra is intézheted átvezetéseidet rendszeres átutalási megbízással. A megbízás beállításakor add meg a befektetni kívánt összeget, közleményben az értékpapírszámla azonosítóját és a kiválasztott csomagkódot. Kitöltési útmutatónk segít az átutalás helyes beállításában.

Igen, a Programban való részvételnek nem feltétele, hogy Erste Bank folyószámláról érkezzen az utalás.

Igen, akár meglévő, akár új TBSZ vagy NYESZ számlára is elindíthatod a Future megtakarításodat.

Ha van George hozzáférésed, akkor az új Future megbízás beállításánál ki tudod választani, hogy az átvezetések TBSZ vagy NYESZ számlára induljanak. Ha van TBSZ-ed vagy NYESZ-ed, akkor a már meglévő számláidat fogod tudni itt kiválasztani, ha pedig nincsen, akkor az átvezetés beállításával automatikusan meg fog nyílni az új számlád.

George nélkül a NetBroker rendszerben online nyithatod meg a számlákat. Erre külön menüpontot találsz TBSZ számlanyitás és NYESZ számlanyitás néven. Ha ezek megnyíltak, akkor a rendszeres átutalást ezekre a számlákra állítsd be.

Ha személyesen szeretnéd megnyitni a TBSZ/NYESZ számlákat, kollégáink bármely Erste fiókban szívesen segítenek.

A George felületén a portfóliódra belépve a menüben válaszd az Erste Future befektetések menüpontot, majd menj az Aktív megbízásaidra. Itt a módosítandó csomagot megnyitva a „Megbízás módosítása” gombbal tudsz módosítani a havi átvezetés összegén és a befektetési csomagon is.

Ha rendszeres átutalást állítottál be korábban, akkor csak az átutalás részletein kell módosítanod.

Ha pedig új, például TBSZ vagy NYESZ számlára szeretnél rendszeresen átvezetni, akkor indíts a George felületén új a rendszeres befektetést akár új összeggel vagy egy új csomagba. Ha ezzel megvagy, akkor törölheted a korábbi rendszeres Future átvezetésedet. Ha átutalás van beállítva, akkor az átutalás részletein kell csak módosítanod.

A befektetési csomagok összeállításánál különös figyelmet fordítottunk arra, hogy mindenki megtalálja a neki megfelelőt. Különböző kockázati szintű és javasolt időtávú csomagok közül választhatsz.

A csomagokról részletesen a Csomagok menüpontra kattintva olvashatsz.

A Rendszeres befektetés menüpont alatt a számlacsomagodhoz tartozó, kiemelt Future csomagokat találod. Ezt a listát a MiFID kérdőívre adott válaszaid figyelembe vételével alakítottuk ki (például kockázatvállalás, megtakarítási időtáv), így előfordulhat, hogy egyes csomagok nem megfelelőek számodra.

Az Erste Future Befektetési Program egyik legnagyobb előnye, hogy a Program keretében megvásárolt befektetési alapok bármikor – 3 napon belül – visszaválthatók. Erre lehetőséged van a George és NetBroker online rendszereinkben vagy bármely Erste bankfiókban.

A befektetési csomagokhoz vételi díj kapcsolódik. Erről és a számlavezetési díjról is Díjjegyzékünkből és Hirdetményünkből tájékozódhatsz.

A befektetési csomagokba befektetett összeget díjmentesen visszaválthatod.

Igen, több csomagban is megtakaríthatsz egyszerre. A George-ban a meglévő megtakarítások mellé új befektetéseket is be tudsz állítani, átutalásnál pedig külön-külön állandó átutalási megbízásokat kell megadnod, a tárgyban feltüntetve a választott csomagkódot.

Bár társaságunknál többféle kockázatú befektetési csomag választható, felhívjuk figyelmedet, hogy kockázatmentes befektetés nem létezik.

A politikai, gazdasági-és szabályozási környezetből eredő és a kamatszint változások miatti kockázatokat; a működésből, hitelezésből, értékelésből, tőkeveszteségből, likviditásból, devizaárfolyamok változásából eredő kockázatokat, valamint az egy jegyre jutó eszközérték ismeretlenségének kockázatát vedd figyelembe befektetési döntésed meghozatala előtt.

Mit kell tudni a kiskorúaknak szóló Future Programról?

Szülőként az Erste szakemberei is a legjobb megtakarítási lehetőségeket keresik gyermekeik részére. Az Erste Future Befektetési Program pozitív visszajelzéseire alapozva tettük elérhetővé az Erste Future Junior Programot kiskorúaknak is, így már gyermekek részére is lehetőség nyílik befektetési számla nyitására az Ersténél.

A működése, egyszerűsége, széles termékpalettája megegyezik a hagyományos Erste Future Programmal. A legfontosabb különbség az, hogy itt a számla tulajdonosa a kiskorú gyermek, aki 18 éves kora után válik jogosulttá az ott összegyűjtött összegre. Ezen kívül – a gyermek életkorától függően – a megtakarítási időtáv jellemzően hosszabb távra szól, ezzel biztosítva a lehetséges magasabb megtakarítási összeget úgy, hogy a szülőket a több, kisebb összegű befizetés kevésbé terheli meg.

Átlátható konstrukciót kínálunk rejtett költségek nélkül, hazai és külföldi befektetési alapokkal, stabil nemzetközi banki háttérrel. A megtakarítási számlát elég egyszer megnyitni és a későbbiekben – hacsak nem módosítasz csomagot – nem lesz szükséged ügyintézésre. Széles csomagkínálatunkból saját belátásod szerint választhatsz: elérhetők stabil, illetve kockázatosabb csomagok; választható például a globális piacokból, a zöld befektetésekből vagy akár az arany árfolyam emelkedéséből profitáló csomag is.

Igen, bármely 0 és 18 év közötti belföldi kiskorú részére nyitható értékpapírszámla, melynek díjmentes a számlavezetése.

Erste Future Junior Befektetési Program indításakor bármely Erste Future csomagból lehet választani. Általánosságban elmondható, hogy azon gyermekek számára, akiknek még több mint 5 év van hátra a nagykorúvá válásig, érdemes lehet részvényalapot is tartalmazó csomagot választani. Ezek közül jelenleg a legnépszerűbb csomagok a JövőTech, a Zöld és a Globál Részvény csomagok. Konzervatívabb befektetésként pedig a Cash Plusz vagy Cash csomagot javasoljuk.

Igen, igény esetén egyszerre több csomagba is lehet utalni, illetve a választott csomag később is módosítható.

Igen, amennyiben havonta minimum 25.000 forint érkezik a számlára. Ez esetben a TBSZ számlák nyújtotta kamatadó-mentesség kihasználható.

A szülő Erste folyószámlájáról indított eseti és rendszeres átutalási megbízások mellett a családtagok és rokonok is utalhatnak az értékpapírszámlára, pénzintézettől függetlenül, akár Erste bankon kívülről is. A szülők a George-ban és a gyermek havi egyenlegközlőjéből követhetik nyomon a befektetés alakulását.

Az Erste Future Programok esetén nincsen kötöttség a befizetések tekintetében.

A gyermek értékpapírszámláján összegyűlt megtakarítás – főszabályként – a gyermek nagykorúvá válásakor, 18. életévének betöltésekor válik hozzáférhetővé a gyermek számára. A gyermek számláján létrejövő befektetések a gyermek tulajdonát képezik, így a gyermek számláján felhalmozott befektetésekkel a gyermek 18. életéve előtt a szülő/gyám is csak a mindenkori gyámhivatali előírások alapján tud rendelkezni.

A gyermek nagykorúvá válásakor a rendszeres befektetést leállítjuk, az addig felhalmozott befektetések az immár nagykorú gyermek rendelkezésére várnak. A gyermek nagykorúvá válásakor célszerű felkeresni egy Erste Bankfiókot, ahol kollégáink segítenek minden további teendő és lehetőség kapcsán.

Bár társaságunknál többféle kockázatú befektetési csomag választható, felhívjuk figyelmedet, hogy kockázatmentes befektetés nem létezik. Bizonyos piaci események hatására a befektetés hozama alacsonyabb lehet az első ábrán láthatónál, lefelé eltérhet a múltbéli teljesítménytől. Kérjük, mindig mérlegeld befektetési döntéseidet, gyermeked részére is.

Igen, az értékpapírszámlát az Erste Befektetési Zrt. vezeti, aki a BEVA tagja.

Feltételek

A fentiekben foglalt információk nem teljes körűek és a változtatás jogát az Erste Befektetési Zrt. (tev. eng. szám: E-III/324/2008 és III/75.005-19/2002, tőzsdetagság: BÉT; a továbbiakban: Társaság) fenntartja. A fenti információk nem minősülnek befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak, azok – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. Az Erste Future Befektetési Programban (Program) a fentieken túl számos csomag elérhető, a Program teljes kínálatáról a future.ersteinvestment.hu weboldalon tájékozódhat, illetve illetve további információka talál a www.ersteinvestment.hu honlapon, valamint Társaság Üzletszabályzatában talál, illetve munkatársaink bármely Erste bankfiókban állnak rendelkezésre. Befektetési döntése meghozatala előtt óvatosan mérlegelje befektetése tárgyát, kockázatát, díjait, a számlavezetéshez kapcsolódó díjakat, költségeket és a befektetésekből származó esetleges károkat. Felhívjuk a figyelmét arra is, hogy Társaságunknál a fentieken túl számos befektetési alap elérhető, melyek listája megtalálható az alábbi weboldalon. A Kiemelt Befektetői Információk menüpont alatt elérhető dokumentum tartalmazza az egyes alapok bemutatását, melynek segítségével az egyes alapok kondíciói könnyedén összehasonlíthatóak: https://www.erstemarket.hu/befektetesi_alapok . A fenti befektetési csomagokban szereplő terméktípusról részletes tájékoztatás – mely tartalmazza az adott termékekben rejlő kockázatokat is – a weboldalunkon található Általános Terméktájékoztató anyagban érthető el: www.ersteinvestment.hu/hu/befektetesi_jegyek.html . Adózási kérdésekben kérjük, konzultáljon adótanácsadójával, mivel az adózási feltételek, továbbá a TBSZ és NYESZ-R konstrukció (adómentesség/adójóváírások) választása kizárólag a befektető ügyfél egyedi körülményei, illetve jogszabályi feltételek teljesítése esetén ítélhetők meg. Az Erste, illetve az Erste Future márkanevek szerzői jogvédelem alatt állnak. Minden jog fenntartva.

Akciós feltételek

Azon ügyfelek, akik új Erste Future Befektetési Programot indítanak - és az indítást megelőző 6 hónapban nem rendelkeztek aktív Erste Future Befektetési Programmal – az indítást követő két évben a Díjjegyzék szerinti fix és állományi díj 100%-a elengedésre kerül minden értékpapírszámlára vonatkozóan azokban a hónapokban, amelyben legalább 20.000 Ft átutalás érkezik normál, TBSZ vagy NYESZ-R számlára, bármelyik rendszeres befektetéscsomag megvételére.A kedvezmény csak azon hónapokra vonatkozik, amikor beérkezik a feltételeknek megfelelő legalább 20.000 forint.A kedvezmény további feltétele az értékpapírszámlához kapcsolódóan e-mailes értesítése csatorna választása.

Hasznos dokumentumok

Erste Future befektetési Program hirdetmények